Как корректно отразить в учёте переход НДС с 20% на 22% применительно к лизинговым операциям – от завершения декабрьских документов до ввода изменений условий в январе.

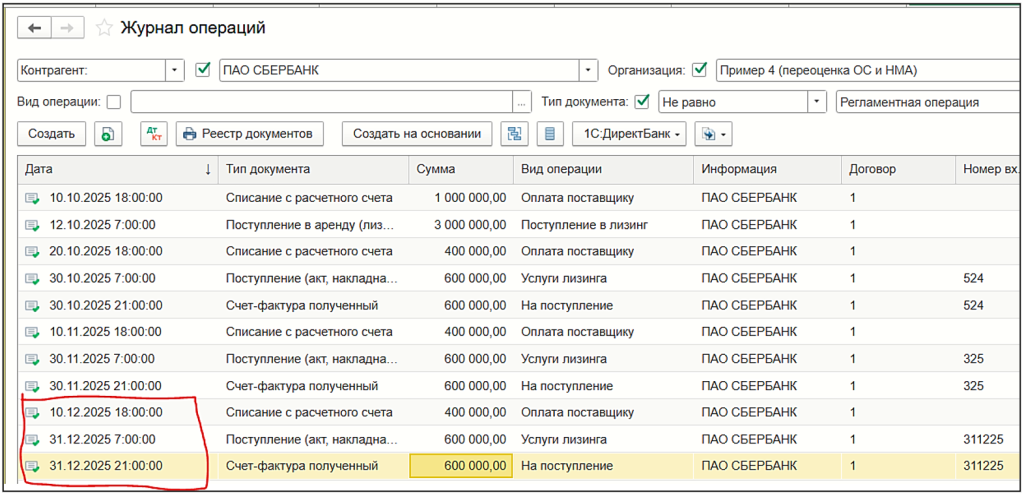

![]() Отразить все документы по лизингу в декабре.

Отразить все документы по лизингу в декабре.

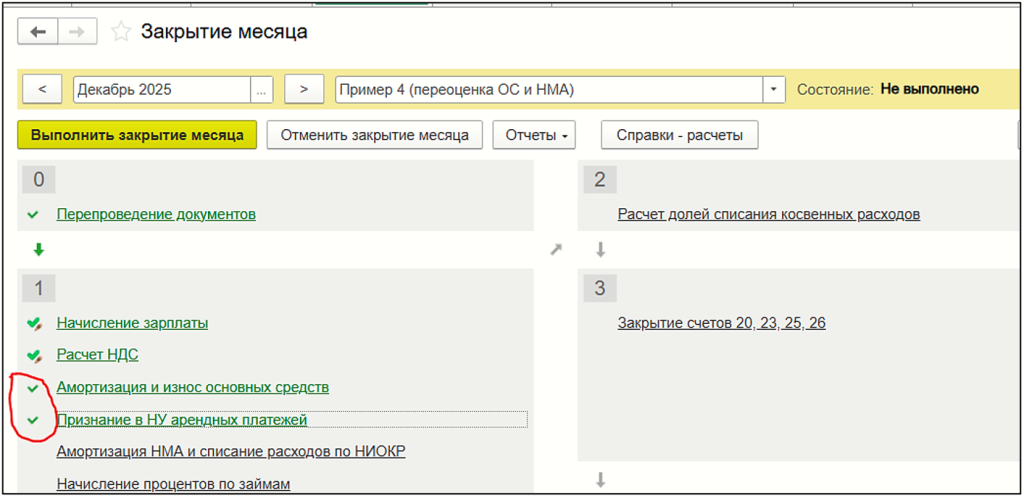

![]() Выполнить регламентные операции «Амортизация» и «Признание в НУ аренных платежей» за декабрь.

Выполнить регламентные операции «Амортизация» и «Признание в НУ аренных платежей» за декабрь.

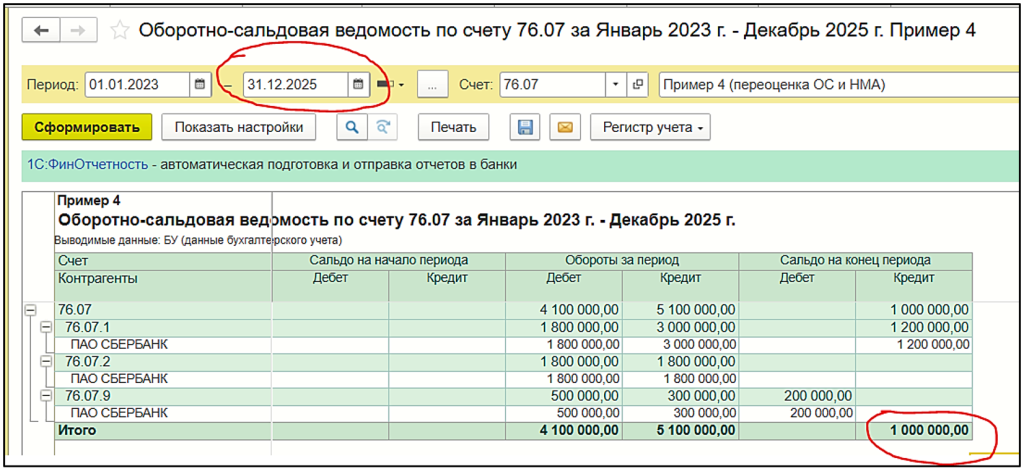

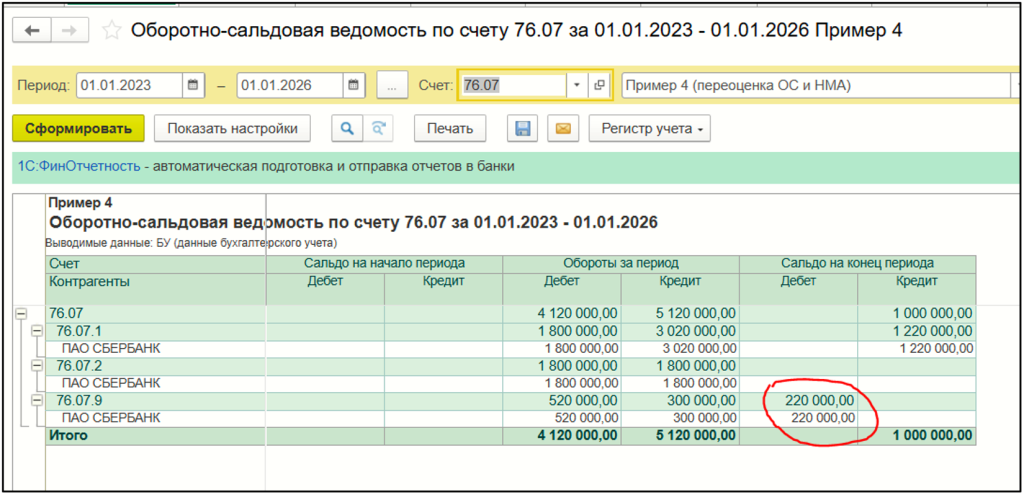

![]() Сформировать «Оборотно-сальдовую ведомость» по счёту 76.07 на 31 декабря.

Сформировать «Оборотно-сальдовую ведомость» по счёту 76.07 на 31 декабря.

Из ОСВ видно, что остаток платежей без НДС равен 1 000 000 (Важно: если учёт ведётся верно, то остаток счета 01.К в НУ тоже будет равен 1 000 000), НДС по ставке 20% равен 20 0000, следовательно 2% = 200 000 /20 * 2 = 20 000 – на эту сумму должен увеличиться НДС и лизинговые платежи.

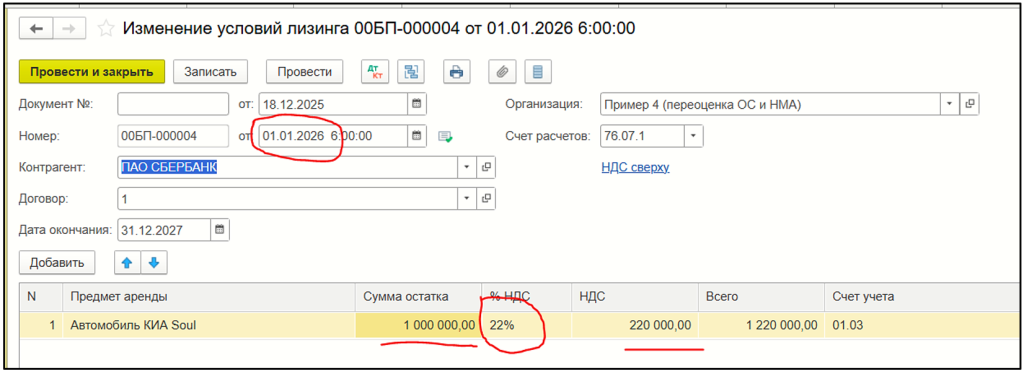

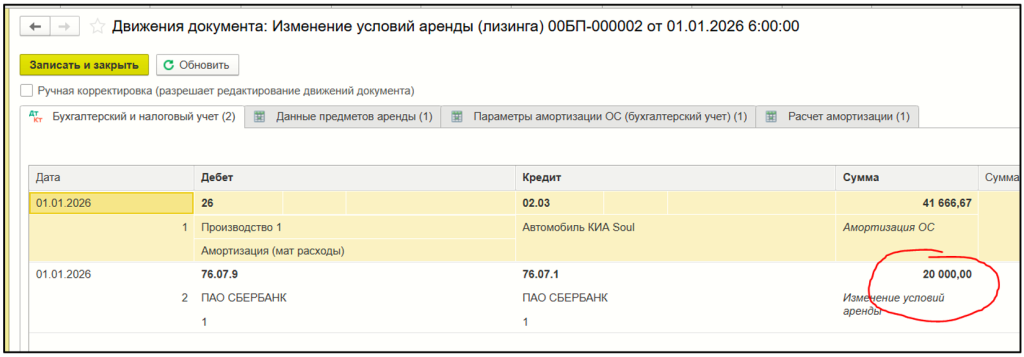

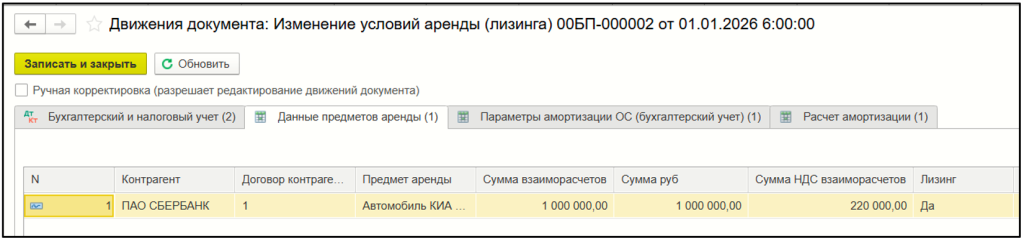

![]() В январе создать документ «Изменение условий лизинга». Сумма остатка равна остатку платежей. НДС сверху 22%.

В январе создать документ «Изменение условий лизинга». Сумма остатка равна остатку платежей. НДС сверху 22%.

В проводках только 2 записи, начисление амортизации и увеличение платежей на НДС. Важно: других проводок не должно быть.

![]() Проверяем. На счёте 76.07 НДС увеличился на 2%, на эту же сумму увеличилась задолженность перед лизингодателем.

Проверяем. На счёте 76.07 НДС увеличился на 2%, на эту же сумму увеличилась задолженность перед лизингодателем.

Обратите внимание, счета 01.03, 01.К, 02.03 не должны измениться ни в БУ, ни в НУ.

Актуальные новости, акции, мероприятия и полезная информация

ПодписатьсяВ 2026 году льготный тариф малого и среднего предпринимательства (МПС) останется лишь для тех, чья основная деятельность включена в список приоритетных отраслей, утверждённый правительством – такие изменения внесены в п. 2.4 и п. 13.3 ст. 427 НК РФ.

Для формирования акта сверки по нескольким договорам необходимо создать группу договоров.

До 25 февраля 2026 года необходимо представить 6 НДФЛ по итогам 2025 года вместе со справками о доходах каждого физического лица получателя.

Подпишитесь на рассылку: новости, акции, мероприятия и полезная информация. Подробнее о наших рассылках

Нажимая кнопку "Подписаться", вы соглашаетесь с политикой конфиденциальности

Подпишитесь на рассылку для руководителей: новости, акции, мероприятия и полезная информация.

Нажимая кнопку "Подписаться", вы соглашаетесь с политикой конфиденциальности

Этот сайт использует файлы куки для хранения данных. Продолжая использовать сайт, Вы соглашаетесь с Политикой обработки персональных данных.

Принимаю