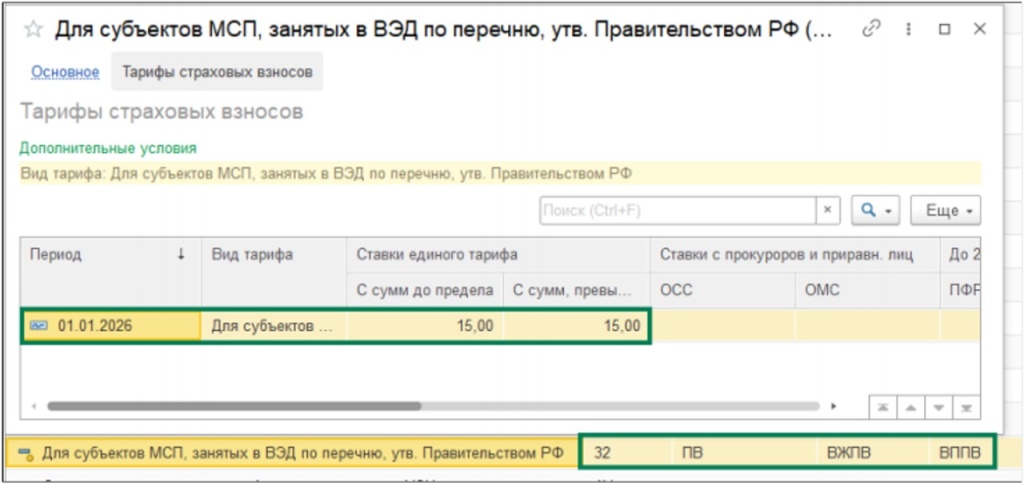

В 2026 году льготный тариф малого и среднего предпринимательства (МПС) останется лишь для тех, чья основная деятельность включена в список приоритетных отраслей, утверждённый правительством – такие изменения внесены в п. 2.4 и п. 13.3 ст. 427 НК РФ.

Чтобы применять льготную ставку 15%, нужно соответствовать двум условиям:

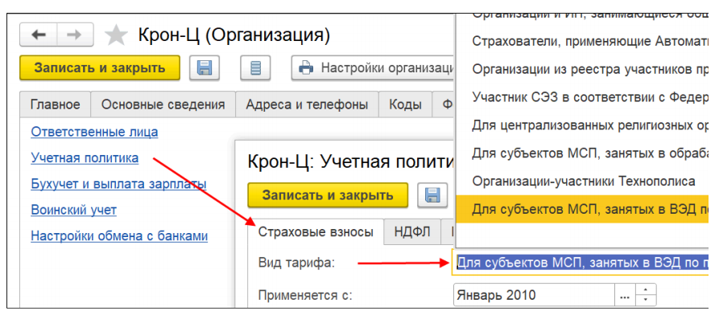

В новых релизах Зарплата и управление персоналом 3.1.34.177/3.1.36.45 создан новый тариф «Для субъектов МСП, занятых в ВЭД по перечню, утв. Правительством РФ».

Обращаем внимание, что с 2026 года старый тариф МСП «Для субъектов малого или среднего предпринимательства» прекращает действовать. Если организация имеет право на льготу по новым правилам, следует в учётной политике с 2026 года установить новый тариф «Для субъектов МСП, занятых в ВЭД по перечню, утв. Правительством РФ».

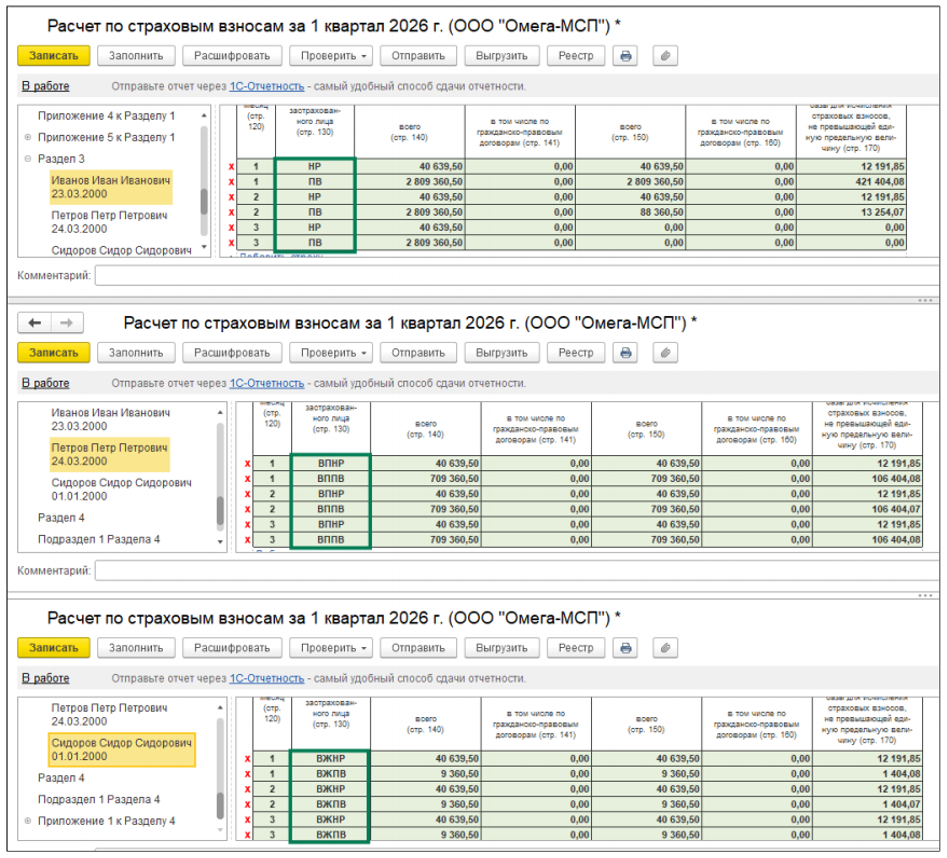

Также выполнено обновление формы РСВ, согласно Письму ФНС от 22.12.2025 № БС-4-11/11504@.

Для конфигурации Бухгалтерия предприятия изменение формы расчёта по страховым взносам и персонифицированных сведений о физических лицах Письмо ФНС от 22.12.2025 № БС-4-11/11504@ реализовано в версии 3.0.192 от 12.02.2026.

Актуальные новости, акции, мероприятия и полезная информация

ПодписатьсяДля формирования акта сверки по нескольким договорам необходимо создать группу договоров.

До 25 февраля 2026 года необходимо представить 6 НДФЛ по итогам 2025 года вместе со справками о доходах каждого физического лица получателя.

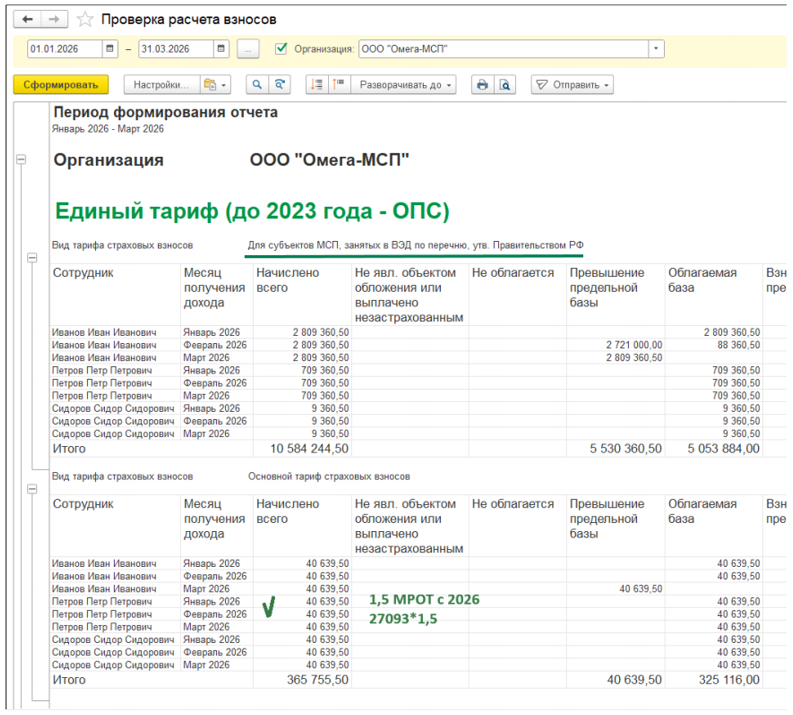

С 01.01.2026 года необходимо начислять и уплачивать страховые взносы за директора исходя из МРОТ, если его заработная плата ниже МРОТ.

Подпишитесь на рассылку: новости, акции, мероприятия и полезная информация. Подробнее о наших рассылках

Нажимая кнопку "Подписаться", вы соглашаетесь с политикой конфиденциальности

Подпишитесь на рассылку для руководителей: новости, акции, мероприятия и полезная информация.

Нажимая кнопку "Подписаться", вы соглашаетесь с политикой конфиденциальности

Этот сайт использует файлы куки для хранения данных. Продолжая использовать сайт, Вы соглашаетесь с Политикой обработки персональных данных.

Принимаю